A guardare meramente il dato delle immatricolazioni dei primi sei mesi in Italia verrebbe da pensare che siamo in una fase di rallentamento del mercato dei trattori e delle macchine agricole. Nel primo semestre 2022 - secondo i dati forniti dal Ministero dei Trasporti ed elaborati da FederUnacoma - si sono registrati cali per i trattori dell’11,8%, eppure i volumi di vendita restano comunque elevati, tanto che le trattrici evidenziavano nel periodo gennaio-maggio un livello di vendite comunque superiore del 13% rispetto alla media degli ultimi quattro anni. «Il passivo nelle immatricolazioni di macchine agricole deve essere interpretato come “flessione tecnica” – ha spiegato in occasione dell’Assemblea annuale FederUnacoma il presidente Alessandro Malavolti – vale a dire non determinata da un reale calo della domanda, ma piuttosto dai ritardi nella catena di fornitura che hanno impedito alle case costruttrici, in presenza di un elevato numero di ordinativi, di rispettare i ritmi di consegna dei mezzi meccanici».

La congiuntura economica generale, che risente degli effetti del conflitto in Ucraina, non sembra aver influenzato in modo significativo il mercato di settore, che mantiene in ognuno dei cinque mesi dell’anno la stessa flessione percentuale (intorno ai dieci punti) senza evidenziare accentuazioni nei mesi di marzo, aprile e maggio caratterizzati appunto dalla crisi militare. «La tenuta del mercato nazionale - ha aggiunto Malavolti - è anche frutto di un sistema di incentivi abbastanza consistente. Nell’anno in corso sono infatti attivi diversi strumenti di sostegno finanziario, in parte anche cumulabili: il credito d’imposta per il 4.0, il Decreto Isi (Inail) per le macchine con elevati standard di sicurezza, la Legge Sabatini per i beni strumentali, oltre ai programmi dell’Unione Europea, vale a dire il Psr e il Pnrr, che hanno durata pluriennale e puntano a favorire le aziende agricole nell’acquisto di mezzi nuovi e con alta tecnologia».

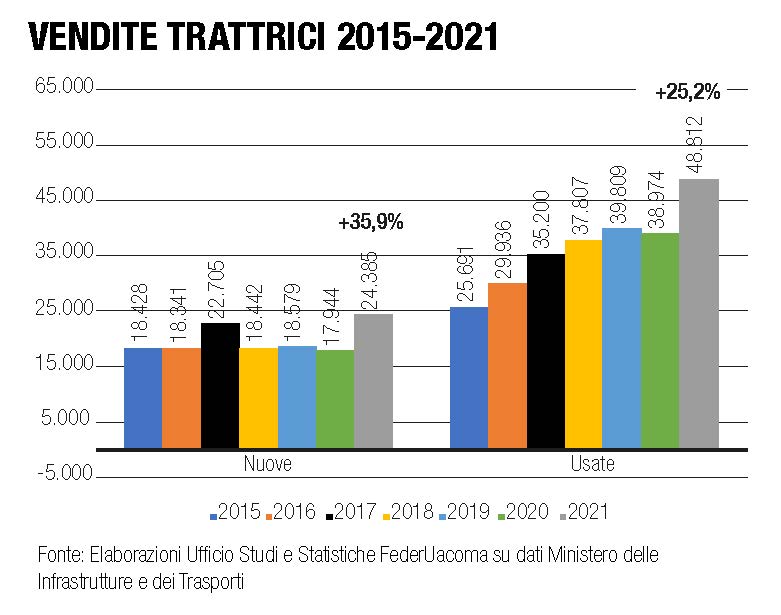

Produzione in crescita

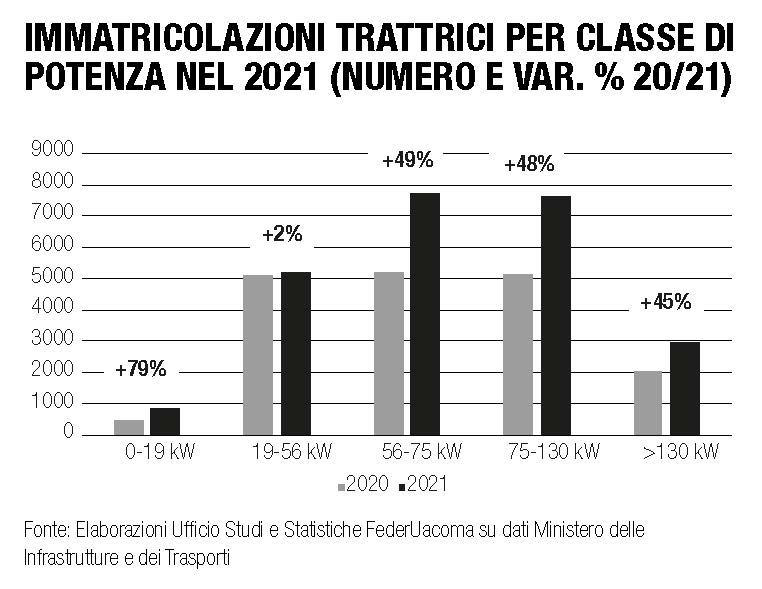

A supporto di un momento nel complesso positivo, da segnalare il valore della produzione italiana di macchine per l’agricoltura, la cura del verde e la relativa componentistica. In particolare, le trattrici “made in Italy” chiudono l’anno con un totale di 59 mila unità prodotte, per un valore di 2,1 miliardi di euro e un incremento del 18,7% rispetto al 2020, mentre le attrezzature e le altre tipologie di macchine agricole vedono salire il valore della produzione a 6,2 miliardi di euro (+19,9%). Il segmento di produzione relativo alle “parti di trattrici” e “ricambi” segna anch’esso una crescita consistente (+21%) e supera quota 1,1 miliardi.

Aggiungendo a questi dati quelli relativi all’ampio comparto della componentistica di settore, che si stima abbia raggiunto nell’anno un valore di 3,3 miliardi di euro, e quelli relativi alle macchine e attrezzature per il giardinaggio (970 milioni), il valore complessivo della produzione del settore agromeccanico italiano nel 2021 si attesta sui 13,7 miliardi di euro (circa il 10% del valore del mercato mondiale delle macchine agricole, ovvero 144,9 miliardi).

Circa il 30% della produzione nazionale – è stato spiegato nel corso dell’assemblea – viene assorbito dal mercato interno, che lo scorso anno ha avuto un andamento particolarmente positivo, mentre una quota maggioritaria, pari a circa il 70% del totale, è destinata a soddisfare la domanda proveniente dai mercati esteri.

I dati Istat sul commercio estero (riferiti alle categorie trattrici, parti di trattrici e macchine agricole) indicano infatti a fine 2021 un valore delle nostre esportazioni che supera i 6,2 miliardi di euro (+20,5% rispetto all’anno precedente), mantenendo un attivo della bilancia commerciale di settore di 4,4 miliardi. Trattrici e macchinari agricoli prodotti in Italia vengono esportati in massima parte nei Paesi dell’Unione Europea (il 66% dell’export di trattrici e il 50% dell’export delle altre macchine) e una quota consistente viene indirizzata verso i Paesi dell’Europa non comunitaria (12% della voce trattrici e 15% delle voci relative alle altre tipologie di macchine).

Se usciamo fuori dal continente, il principale mercato di destinazione restano gli Stati Uniti, che assorbono il 7,5% delle nostre esportazioni di trattrici e il 12,7% dell’export di altre macchine e attrezzature agricole.

Il buon andamento del 2021 è proseguito anche nei primi mesi dell’anno in corso giacché il lieve calo avutosi nell’export di trattrici (-3,14% in valore) è stato compensato dall’incremento registrato per le altre tipologie di macchine (+15% in valore), così da determinare nel primo trimestre 2022 una crescita complessiva delle nostre esportazioni del 9,72% rispetto allo stesso periodo del 2021.

Tab. 1 - Mercato Italia trattrici e macchine agricole nel 2021

| Produzione | n. | Var. % 21/20 | Valore (.000 €) | Var. % 21/20 |

| Trattrici agricole | 58.785 | 22,54 | 2108387 | 18,74 |

| Trattrici incomplete e ricambi | - | - | 1.130.000 | 20,99 |

| Macchine agricole | - | - | 6.150.000 | 19,86 |

| TOTALE | - | - | 9.388.387 | 19,74 |

| Import | n. | Var. % 21/20 | Valore (.000 €) | Var. % 21/20 |

| Trattrici agricole | 14.066 | 28,15 | 505.793 | 34,72 |

| Macchine agricole | - | - | 1.306.051 | 30,14 |

| TOTALE | - | - | 1.811.844 | 31,39 |

| Export | n. | Var. % 21/20 | Valore (.000 €) | Var. % 21/20 |

| Trattrici agricole | 46.588 | 21,91 | 1.468.387 | 20,60 |

| Trattrici incomplete e ricambi | - | - | 800.000 | 20,30 |

| Macchine agricole | - | - | 3.977.351 | 20,50 |

| TOTALE | - | - | 6.245.738 | 20,50 |

| Bilancia commerciale | n. | Var. % 21/20 | Valore (.000 €) | Var. % 21/20 |

| Trattrici agricole | - | - | 962.594 | 14,31 |

| Trattrici incomplete e ricambi | - | - | 800.000 | 20,3 |

| Macchine agricole | - | - | 2.671.300 | 16,29 |

| TOTALE | - | - | 4.433.895 | 16,55 |

| Componentistica | n. | Var. % 21/20 | Valore (.000 €) | Var. % 21/20 |

| Produzione | - | - | 3.300.000 | 18,3 |

| Macchine per il verde | n. | Var. % 21/20 | Valore (.000 €) | Var. % 21/20 |

| Produzione | - | - | 970.000 | 14,1 |

La variabile “costi”

In uno scenario caratterizzato da un’elevata domanda di macchinario agricolo pesano tuttavia le variabili relative ai costi di produzione, sempre più alti per l’impennata delle forniture energetiche, delle materie prime ferrose e dei materiali plastici. Da aprile 2021 a oggi l’indice dei prezzi delle materie prime ha registrato un incremento complessivo imponente (+72%), e in netta crescita risultano anche i costi della produzione agricola.

«Anche se i prezzi delle derrate agricole sono cresciuti in questi mesi andando a compensare, in una certa misura, l’aumento dei costi di produzione agricola - ha commentato Malavolti - i rincari minacciano comunque di danneggiare il mercato delle macchine: nel corso dell’anno le aziende agricole potrebbero avere meno margini per investire nell’acquisto di mezzi nuovi e nello stesso tempo l’industria potrebbe essere costretta a ritoccare i listini per assorbire l’aumento dei costi di produzione». Infine, «le vicende belliche stanno riportando in primo piano l’agricoltura quale elemento basilare di ogni sistema economico – ha detto in chiusura il Ministro dell’Agricoltura Stefano Patuanelli – ma l’agricoltura significa oggi alta tecnologia e quindi meccanizzazione agricola. L’industria italiana ha una leadership mondiale in questo settore e molto importante è l’azione di sostegno che il Governo sta svolgendo per incentivare l’acquisto di nuove macchine: Psr, Pnrr, Bando Isi, Legge Sabatini e soprattutto il credito d’imposta per il 4.0, che serve a spingere l’agricoltura verso la piena transizione digitale.

EUROPA ALLINEATA

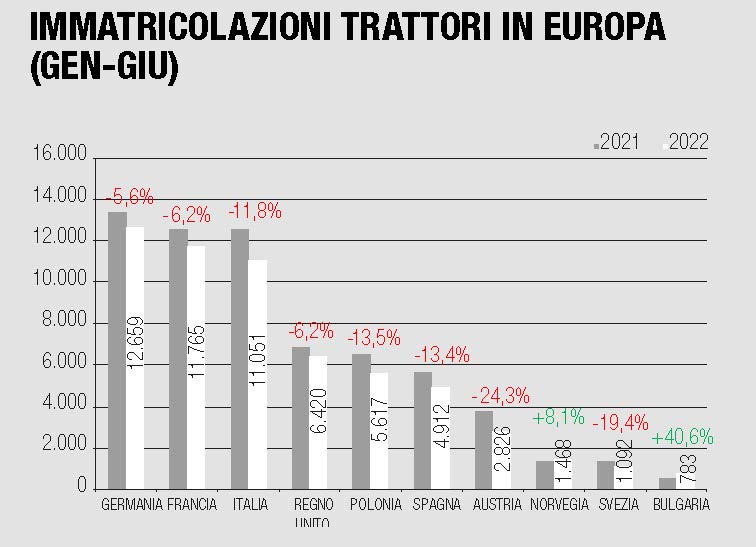

Anche i principali mercati europei registrano quasi tutti un calo, a partire da quello più importante, la Germania, che dopo i primi sei mesi segna un -5,6% rispetto al pari data 2021, con 12.659 trattori immatricolati. Sulla stessa lunghezza d’onda anche il secondo mercato, la Francia, che registra un -6,2% con 11.765 trattori venduti tra standard e specializzati. Per quanto riguarda l’Italia, il primo semestre si è fermato a quota 11.051 trattori (contro i 12.537 del 2021), mentre a livello di quote di mercato troviamo ai primi cinque posti New Holland (18,4%), John Deere (10%), Antonio Carraro (9%), Landini (8%) e Deutz-Fahr (7,5%). Proseguendo con gli altri paesi, nel Regno Unito il calo al giro di boa è del 6,2%, mentre la Polonia segna un -13,6%, con New Holland (17% di share), John Deere (13,6%) e Kubota (9,5%) sui primi tre gradini del podio. Perdita analoga anche per la Spagna (-13,5%), dove comanda John Deere (18%), davanti a New Holland (15,2%) e Fendt (7%). Segue quindi l’Austria, che registra il calo più pesante (-24,3%), con saldamente al comando il marchio locale Steyr (18,7% di quota), seguito da New Holland (13,4%) e Fendt (12,1%). Per chiudere con i mercati in calo, si segnala la Svezia (-19,4%), con 1.092 trattori immatricolati nel periodo gennaio-giugno, dove si contendono il primo posto John Deere (21,7%) e Valtra (20%). Gli unici due mercati a registrare un aumento delle immatricolazioni sono quindi la Norvegia (+8,1%), con una lotta serratissima tra Valtra e New Holland per il primo posto (23,8% di quota per entrambe), ma soprattutto la Bulgaria, che mette a segno un roboante +40,6% e vede un netto predominio di John Deere (20,6% di market share).

Anche i principali mercati europei registrano quasi tutti un calo, a partire da quello più importante, la Germania, che dopo i primi sei mesi segna un -5,6% rispetto al pari data 2021, con 12.659 trattori immatricolati. Sulla stessa lunghezza d’onda anche il secondo mercato, la Francia, che registra un -6,2% con 11.765 trattori venduti tra standard e specializzati. Per quanto riguarda l’Italia, il primo semestre si è fermato a quota 11.051 trattori (contro i 12.537 del 2021), mentre a livello di quote di mercato troviamo ai primi cinque posti New Holland (18,4%), John Deere (10%), Antonio Carraro (9%), Landini (8%) e Deutz-Fahr (7,5%). Proseguendo con gli altri paesi, nel Regno Unito il calo al giro di boa è del 6,2%, mentre la Polonia segna un -13,6%, con New Holland (17% di share), John Deere (13,6%) e Kubota (9,5%) sui primi tre gradini del podio. Perdita analoga anche per la Spagna (-13,5%), dove comanda John Deere (18%), davanti a New Holland (15,2%) e Fendt (7%). Segue quindi l’Austria, che registra il calo più pesante (-24,3%), con saldamente al comando il marchio locale Steyr (18,7% di quota), seguito da New Holland (13,4%) e Fendt (12,1%). Per chiudere con i mercati in calo, si segnala la Svezia (-19,4%), con 1.092 trattori immatricolati nel periodo gennaio-giugno, dove si contendono il primo posto John Deere (21,7%) e Valtra (20%). Gli unici due mercati a registrare un aumento delle immatricolazioni sono quindi la Norvegia (+8,1%), con una lotta serratissima tra Valtra e New Holland per il primo posto (23,8% di quota per entrambe), ma soprattutto la Bulgaria, che mette a segno un roboante +40,6% e vede un netto predominio di John Deere (20,6% di market share).

La situazione non cambia molto volgendo lo sguardo fuori dall’Europa. In Turchia il primo semestre 2022 si è chiuso con un -12,8% (23.057 trattori iscritti), in Russia -7% (dato dei primi cinque mesi, con 13.835 trattori venduti), in India -23,1% (oltre 443mila trattori venduti), negli Usa -13,4% (144.303 trattori venduti) e in Canada (-7,9%, 14.937 trattori piazzati sul mercato).

: «Il passivo è frutto di una “flessione tecnica”, dovuta non a un calo effettivo della domanda,ma a problemi nella catena di fornitura»){kind=link}