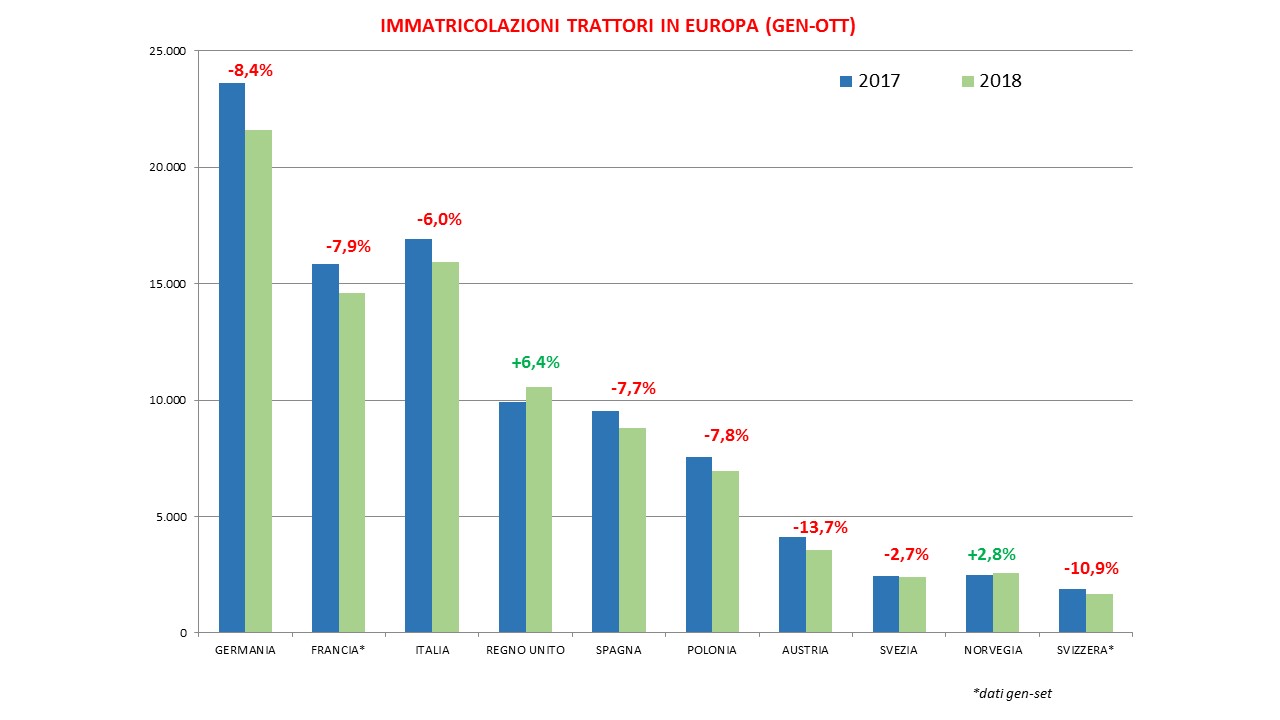

Siamo a ridosso della fine dell'anno e purtroppo tutti i mercati europei di trattori più importanti non hanno invertito la rotta e registrano ancora segni negativi, eccezion fatta per il Regno Unito e la Norvegia.

Partiamo dal mercato più importante, quello della Germania, che a fine ottobre segna un passivo dell'8,4% (21.617 unità vendute), nonostante l'ultimo mese (ottobre, appunto) sostanzialmente stabile.

Anche la Francia, per la quale i dati si fermano ai primi nove mesi, l'ultimo mese (settembre) è rimasto sui livelli del 2017, ma il calo a tre quarti dell'anno è del 7,9%, con un totale di 14.601 trattori (standard + specializzati) immatricolati.

Segno negativo (-6%) dopo i primi 10 mesi anche per l’Italia, con 15.920 trattori venduti: come dichiarato all'Eima dal presidente Federunacoma, Alessandro Malavolti, negli ultimi due mesi ci si attende una certa stabilizzazione, per cui il 2018 dovrebbe chiudersi a quota 19mila immatricolazioni.

Passando al Regno Unito, incontriamo il primo paese a registrare un segno positivo: +6,4% nei primi dieci mesi dell’anno, grazie ai 10.542 trattori venduti rispetto ai 9.904 del pari data 2017.

La Spagna, che ricordiamo viene da cinque anni consecutivi di crescita, perde terreno, con 8.803 trattori immatricolati da gennaio a ottobre (-7,7% rispetto al pari data dello scorso anno, quando furono piazzati 9.539 trattori).

Male anche la Polonia, con un -7,8% in virtù delle 6.967 unità immatricolate nel periodo gennaio-ottobre 2018, contro le 7.555 dei primi dieci mesi 2017. Da segnalare il peggioramento rispetto al dato del primo semestre, quando il calo era del 3,4%.

L'Austria è il mercato peggiore in assoluto, con soli 3.535 trattori venduti, per un -13,7% sul pari data 2017, quando le immatricolazioni erano state oltre 4.000. Anche in questo caso il calo è peggiorato rispetto al 7,8% del primo semestre.

Passando al Nord Europa, la Svezia è la "migliore" tra i mercati in negativo: infatti, limita il passivo a un -2,7% grazie ai 2.377 trattori venduti dopo i primi dieci mesi, con un trend in miglioramento rispetto al -6,6% che aveva registrato nel primo semestre.

Rimanendo in Scandinavia, troviamo anche l'altro paese in positivo insieme al Regno Unito, ovvero la Norvegia: +2,8% la performance del paese scandinavo, con 2.559 trattori immatricolati, contro i 2.489 del pari data 2017.

Infine, la Svizzera: come per la Francia, abbiamo i dati dei primi nove mesi, con 1.678 trattori immatricolati, in calo del 10,9% rispetto al pari data 2017, anche se il trend è in miglioramento (il calo a metà anno era, infatti, del 13,2%).

I dettagli paese per paese

Vediamo più nel dettaglio i singoli paesi. Partendo dalla Germania, perdono in maniera pesante la piccola (<50 cv) e medio-piccola (51-100 cv) potenza (rispettivamente -36,3% e -9,4%), mentre sono in positivo la medio-alta potenza (101-150 cv) e l’alta potenza (>150 cv), con rispettivamente +14,4% e +2,6% sul pari data 2017. A livello di quote di mercato, guida la classifica John Deere (23,8%), che negli ultimi mesi ha scavalcato Fendt (20,9%), seguita da Claas (8,7%).

Quanto alla Francia, nessun comparto è in positivo, anche se i trattori standard limitano le perdite al 5,3% (12.567 unità immatricolate, con tutti i segmenti di potenza in calo, eccezion fatta per quello tra 200 e 350 cv, che però ha un'incidenza statisticamente poco significativa), mentre il comparto vigneto-frutteto crolla del 21% (2.034 trattori venduti).

Per l’Italia, i dati per brand si riferiscono ai primi nove mesi e New Holland si trova come sempre saldamente al primo posto, con il 22,1% di quota, seguita da Landini (11,2%) e da John Deere (9,3%).

Passando alla Spagna, dopo i primi dieci mesi John Deere consolida il primo posto con il 28,7% di quota, seguita da New Holland (16,8%) e Case IH (7,1% di quota), con Kubota stabile al quarto posto (6,0%).

In Polonia il leader di mercato rimane New Holland (19,6%), ma John Deere è in recupero (19%) e Kubota è stabile al terzo posto (10,7%), con Zetor che occupa il quarto posto della classifica (8,9% di quota).

In Austria domina il marchio locale Steyr (20,9%), seguito da John Deere (16,1%), New Holland (13,1%) e Fendt (11,1%). Da segnalare, inoltre, che il calo del mercato austriaco è da imputare sia al settore dei trattori convenzionali (-16,4%) sia al frutteto-vigneto (-15,4%).

Situazione stabile in Svezia, con John Deere leader (27,7%) davanti a Valtra (20,4%) e New Holland (13,3%, in crescita) sul terzo gradino del podio; più staccate, Case IH, con l'8,3% di quota, e Massey Ferguson (8,0%).

Stabilità anche in Norvegia, dove John Deere (30,4%) occupa saldamente il primo gradino del podio, precedendo Valtra (20,5%) e Massey Ferguson (14,5%), mentre il quarto posto è occupato da Fendt (8,2%) di quota.

Situazione più combattuta, infine, in Svizzera, dove dopo i primi nove mesi del 2018 guida la classifica Fendt (15,8%), davanti a John Deere (13,7%) e New Holland (13,1%). Con l'11,7% di quota troviamo, invece, Deutz-Fahr.

Russia e Usa

Un dato anche dalla Russia, dove il mercato a tre quarti dell'anno è in negativo, con 17.065 trattori venduti, contro i 17.456 del pari data 2017, pari a un -2,2%. In conclusione, un salto oltreoceano, dove arrivano segnali positivi: negli Usa nei primi dieci mesi 2018 si sono venduti 206.179 trattori, in crescita del 7,4% sul pari data 2017, mentre in Canada, con 21.672 unità vendute, l'aumento si ferma al 3%.

{kind=link}